В началото на тази седмица управителят на Европейската централна банка Кристин Лагард обеща на членовете на Европейския парламент, че ще се справи с инфлацията. Банката вече повиши два пъти лихвите си през тази година, но това ще продължи, докато не се постигне овладяване на инфлацията. Но не само централните банкери предприемат действия, за да се преборят с обезценяването на парите си. Недвижими имоти, борсови инструменти, криптовалути, или подмяна на уреди у дома, са сред популярните примери, но какво може да направим днес, за да обезпечим децата си?

Сава Савянов, старши мениджър “Инвестиционни и застрахователни продукти” в една от големите банки у нас, обяснява какви възможности предлага българския финансов сектор, които биха могли да се справят и с инфлационния натиск.

Как да спестяваме за децата си?

Сава Савянов: Най-лесно е да планираме спестяване за децата ни. Разбира се, всеки човек извървява своя път по различен начин, но определени събития настъпват на дадена възраст и е лесно да бъдат предвидени - абитуриентски бал и висше образование.

Първата стъпка обаче не е да е проведем консултация с инвестиционен консултант, казва Савянов, а да обмислим и определим за себе си следното:

· Финансовата цел - каква е сумата, която искаме да спестим?

· Причината за спестяването - за какво спестяваме: жилище, кола, образование и квалификация, екскурзия, яхта, собствен бизнес?

· Период - за какво време трябва или е възможно да се натрупат необходимите ни средства?

· Месечната вноска - каква е сумата, която можем или сме склонни да си позволим да внасяме?

Но какво да направим след като знаем отговорите на тези въпроси?

Сава Савянов: След отговорите на тези въпроси може да потърсим подходящ детски спестовен план. Той дава възможност на родителите да отделят регулярни месечни вноски, които да инвестират. В края на периода, порасналото дете разполага с натрупаната сума за начало на ново предизвикателство - образование, сватба, пътуване или сбъдване на някоя мечта.

Освен детски спестовен план може да се обмисли и застраховка, при която родителят е защитен, предоставя финансова обезпеченост на детето и дава възможност за набиране на капитал за малкия си наследник. Предимство при този продукт е, че позволява на родителите да осигурят децата си, дори и при най-тежките обстоятелства.

Каква минимална вноска е достатъчно да заделяме, за да се натрупа разумна сума след 5 - 10 - 15 - 18 години?

Сава Савянов: За всеки човек "разумна сума" е различно понятие и в края на периода различната натрупана сума би била различно удовлетворяваща за всеки клиент. Нашият опит показва, че от ключово значение е продължителността на периода, в който ще спестявате. Колкото по-дълъг е той, толкова по-голям е потенциалът за доходност на всяка една инвестиция. Ако започнем навреме, можем да си позволим и с по-малки суми, инвестирайки регулярно да достигнем до планираната сума в бъдеще. Ако разполагаме с по-кратък срок, тогава по-голямата сума ще помогне за наваксване на времето. Ако трябва да бъдем конкретни, минималната сума на Детския спестовен план, който предлагаме е 20 EUD/USD на месец. Но крайното решение е на клиента. Статистиката сочи, че повечето ни клиенти инвестират около 20% от месечния си доход.

Детският спестовен план има редица предимства, уточнява Савянов:

· Няма минимална възраст. При регистрация на спестовен план на дете се открива сметка на законния представител за такса и вноски по финансовия продукт.

· Детето се представлява от един от двамата родители. Във всички случаи за разпореждане с инвестиции преди навършване на пълнолетие, трябва решение от Районен съд по местоживеене на детето. Тоест средствата са гарантирани независимо дали в отношенията на двамата родители настъпи разрив (развод, емиграция в чужбина) или трагично събитие.

· Натрупаните средства са недостъпни за частен съдебен изпълнител.

Как се управляват средствата от банката и колко струва услугата?

Сава Савянов: В ролята си на инвестиционен посредник, банката съдейства на клиентите си да инвестират средствата си в избраните от тях фондове. Таксата, която нашите клиенти заплащат, е еднократна, в началото на спестовния план и се равнява на до 2% от общо инвестираната сума, изчислена за пет годишен период. След като изтече този период, спестовният план продължава, без клиентът да заплаща допълнителна такса и има право да продължи да инвестира до момента, в който сам не пожелае да прекрати. Това дава възможност на клиентите ни да се възползват максимално от потенциала на финансовите пазари при ниски разходи и оптимална гъвкавост за техните пари. Важно е да се знае, че няма такса на изхода, нито наказателни такси. Продуктът е направен така, за да е максимално гъвкав и да дава възможност на клиентите да използват средствата си, когато имат нужда от тях. Все пак такса при теглене на сумата на каса има, както при всяка друга операция на теглене и тя е по тарифа на банката.

Казвате, че клиентът сам избира фондовете, но те не са малко. Как може да направи добър избор, ако няма финансово образование?

Сава Савянов: Клиентът попълва въпросник, който дава възможност да се събере информация за неговия инвестиционен опит, очаквания от инвестицията и определяне на неговия рисков профил. Спрямо тези данни, клиентът може да се ориентира за подходящите за него фондове. Освен това се разглеждат и предпочитанията на клиентите - географски зони, сектори и индустрии, конкретни компании, към които клиентът проявява интерес. Експертите и консултантите в банката могат да предоставят всички необходими детайли за фондовете, за да може клиентът да вземе оптималното информирано решение.

Каква лихва се натрупва и може ли тя да компенсира нарастващата инфлация?

Сава Савянов: Фондовете са разнообразни и предлагат на клиентите ни разнообразни стратегии - от консервативни, през балансирани до динамични. Може да дадем следния пример: при инвестиция в балансиран фонд, исторически доходността е около 13% за период от 5 години. В крайна сметка клиентът е този, който може да избере каква стратегия предпочита да използва спрямо рисковия си профил, хоризонтът, с който разполага и средствата, които желае да спестява и инвестира. За да се компенсира нарастващата инфлация, може да бъде избран фонд с по-динамична стратегия. Най-важното обаче е, че с инвестицията даваме възможност на спестяванията да работят за нас и да запазим и дори надградим покупателната им способност.

Каква сума е нужна да се заделя месечно, за да осигурим финансово висшето образование на детето? А ако искаме да покрием обучение в чужбина?

Сава Савянов: Тук отново най-важен е хоризонтът на инвестицията. Ще използваме два примера с реални исторически данни, за да илюстрираме значението на времето:

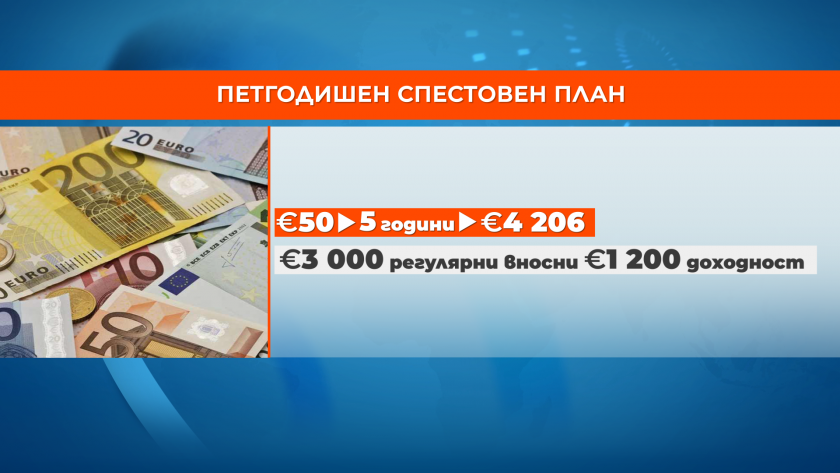

1. Ако бяхте започнали да инвестирате преди пет години с месечни вноска от 50 евро в динамичен фонд с американски акции, сега щяхте да разполагате с 4206 евро, от които 3000 евро са регулярни вноски, а 1200 евро е доходността, която се е натрупала за този период.

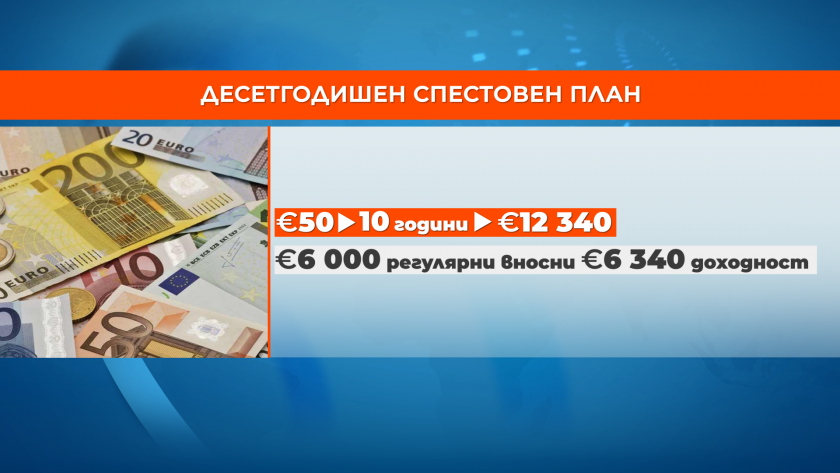

2. Ако обаче използваме същия фонд и същия размер на вноската, но променим периода на 10 години, тогава крайният резултат е следният: 12340 евро, от които 6000 евро са регулярните вноски, а доходността надхвърля на 100% инвестираната сума и е равна на 6340 евро. Сравнявайки двата примера, ясно се вижда, че сумата, която бихме инвестирали е двойна, но доходността е в пъти по-висока само заради по-дългия период.

Настоящият материал е с информационен характер и не съдържа инвестиционен съвет или пряка или непряка препоръка за покупка или продажба на един или повече финансови инструменти. Предоставената информация не представлява резултат от проведено регулирано пазарно проучване и не може да се счита за достатъчна за определяне на текущата или бъдеща стойност на конкретен финансов инструмент или пазарен индикатор.

Четете още: Как да спестяваме за децата си въпреки инфлацията?

Чуйте последните новини, където и да сте!

Последвайте ни във Facebook и Instagram

Следете и канала на БНТ в YouTube: https://go.bnt.bg/youtube

БНТ с нов рекорд на Мондиал 2026: Полуфиналът Англия – Аржентина стана най-гледаният мач

БНТ с нов рекорд на Мондиал 2026: Полуфиналът Англия – Аржентина стана най-гледаният мач

Столичният булевард „Цар Освободител“ става пешеходен в уикендите през август

Столичният булевард „Цар Освободител“ става пешеходен в уикендите през август

Тържествено честване по повод 189 години от рождението Васил Левски се проведе в НИМ

БНТ с нов рекорд на Мондиал 2026: Полуфиналът Англия – Аржентина стана най-гледаният мач

Тържествено честване по повод 189 години от рождението Васил Левски се проведе в НИМ

БНТ с нов рекорд на Мондиал 2026: Полуфиналът Англия – Аржентина стана най-гледаният мач

Декларацията от Киев предизвика политически реакции: Има ли промяна в българската позиция за Украйна?

Декларацията от Киев предизвика политически реакции: Има ли промяна в българската позиция за Украйна?

След трагедията в река Струма: Деца продължават да скачат в опасните вирове

След трагедията в река Струма: Деца продължават да скачат в опасните вирове

Чуй новините

Чуй новините Подкаст

Подкаст