В момента, в който България подава искане за извънредни доклади от Европейската комисия (ЕК) и Европейската централна банка (ЕЦБ) за бъдещо приемане на еврото, в общественото пространство се засилва разпространяването на различни твърдения, свързани с единната европейска валута, включително дезинформация.

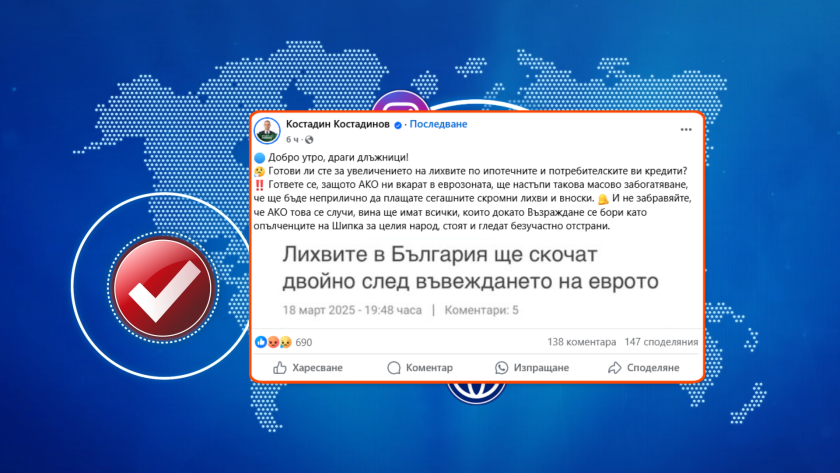

Лидерът на "Възраждане" Костадин Костадинов днес споделя публикация на сайт, че след влизането на България в еврозоната, лихвите по кредитите ще се увеличат двойно. Само за няколко часа постът на Костадинов е споделен близо 150 пъти, а събраните коментари са над 130.

Лидерът на партията се обръща към последователите си в социалните мрежи с думите "Добро утро, драги длъжници" и пита дали са готови за увеличение на лихвите по ипотечните и потребителските кредити.

Имат ли основание твърденията на лидера на "Възраждане"?

Официално от Министерството на финансите разпространиха клип, подготвен от Европейската комисия по темата приемане на еврото. В него се казва, че "в общия случай няма да има промени със заемите, сметките, лизингите и тарифните планове. Договорите ще продължават да важат и сумите ще се превалутират автоматично и никой няма право да променя условия заради новата валута".

В текста на клипа се предупреждава, че може да има особености в зависимост от вида на лихвата по кредита. Ако човек е изтеглил заем с фиксирана лихва, няма да има промяна, но ако тя е плаваща, може да има промяна в начина на формирането ѝ. Промяната обаче не трябва да води до увеличаване на лихвата или до допълнителни разходи. Отделно при подобни промени банките ще трябва да уведомяват предварително потребителите.

Според Европейската комисия това ще е записано в специален закон. Такъв закон в България е законът за приемане на еврото. Проверяваме дали тези гаранции фигурират в него.

В чл. 44, алинеи 2, 3 и 4 се изяснява въпросът с лихвите и произтичащите от това задължения на банките.

2) За промените в договорите за кредит, произтичащи от прилагането на плановете по ал. 1 и използването на алтернативен бенчмарк като заместител на бенчмарка, който вече не се изготвя или съществено се е променил, кредиторът уведомява клиента по реда съответно на чл. 58, ал. 3 и 4 от Закона за кредитните институции, чл. 14 от Закона за потребителския кредит и чл. 28 от Закона за кредитите на недвижими имоти на потребители.

(3) Към датата на въвеждане на еврото в Република България новият лихвен процент, приложим по договори за кредит с променлив лихвен процент, не може да е по-висок от размера на лихвения процент по тях преди датата на въвеждане на еврото.

(4) При договор за кредит, в който е договорен фиксиран лихвен процент, към датата на въвеждане на еврото в Република България лихвеният процент остава такъв, какъвто е бил договорен преди датата на въвеждане на еврото.

От написаното става ясно, че приемането на еврото не може да е основание за банките да вдигат лихвения процент. Те могат да променят единствено начина, по който той се изчислява. Институцията, която ще следи дали банките изпълняват закона, е Българската народна банка (БНБ). Ведомството е дало повече информация на страницата си.

Българската народна банка и Комисията за финансов надзор, в съответствие с правомощията им, ще осъществяват контрол за спазване изискванията от поднадзорните им лица – банки, застрахователни и пенсионни дружества и др.

Основни органи по отношение контрола и санкционирането на злоупотребите от страна на търговците, свързани с въвеждането на еврото, ще бъдат: Комисията за защита на потребителите (КЗП), Комисията за защита на конкуренцията, Националната агенция за приходите (НАП) и сектор „Икономическа полиция“ към МВР. Всеки гражданин ще има право да подаде сигнал за нарушения до КЗП или до съответния контролен орган.

От БНБ отговарят и на често задавани въпроси, свързани с приемането на еврото:

Имам кредит за жилище в евро. Може ли банката да иска предоговаряне на условията по него след въвеждане на еврото?

От датата на въвеждането на еврото всички заеми, първоначално отпуснати в левове или заеми с валутна клауза в евро, ще се считат за заеми в евро. Няма да се допуска въвеждането на еврото да се използва като условие за предоговаряне на клаузи по вече сключени договори между банките и техните клиенти или като основание за други подобни действия от банките по отношение на техните клиенти, които биха ги поставили в по-неблагоприятна финансова позиция спрямо позицията им преди превалутирането.

От БНБ също така уточняват, че това ще важи и за небанковите институции, каквито са фирмите за бързи кредити. Те също няма да имат право да използват смяната на валутата за основание за промяна на размера на лихвите. От централната банка уточняват още:

Промяната на референтните лихвени проценти от левове към евро следва да бъде извършена по достатъчно обоснован и прозрачен начин, който не утежнява финансовото състояние на клиентите и не води до допълнителни разходи спрямо лихвените разходи, които клиентът би направил в левова равностойност на своето задължение.

Банките и другите финансови институции ще трябва предварително да информират клиентите си за предстоящите промени (например три месеца) преди официалното преминаване към еврото, вкл. и чрез оповестяването на страниците си на алгоритъма за преизчисления на лихвения процент.

Заключение: Твърдението, че заради влизането в еврозоната, лихвите по ипотечните и потребителските кредити ще се увеличат двойно, не е вярно.

Чуй новините

Чуй новините Подкаст

Подкаст