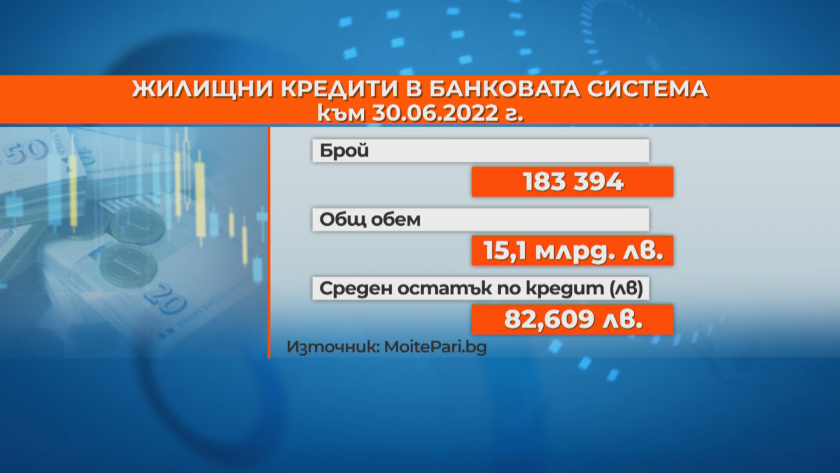

Броят на изтеглените кредити намалява през юни, показват данните на БНБ. В същото време обаче нараства техният размер. Последните данни на централната ни банка показват, че общият размер на отпуснатите кредити надхвърля 76 млрд. лв. Около половината са на домакинствата, а от тях почти четвърт са в размер между 100 000 и 250 000 лв. Експертите обясняват тенденцията с ръста в потребителските цени и услугите.

Подобно на кредитите за месец юни се наблюдава спад в броя на депозитите и то с над 3%. Прави впечатление нарастването на общата сума на депозитите между 50 000 и 100 000 лв. Техният дял е почти 18 на сто. В началото на август търговските банки започнаха да премахват така наречената такса "Наличност". Експертите обаче не очакват покачване на лихвите по депозитите.

При кредитите има сезонност - потребителски заеми се теглят предимно през пролетта и лятото - време за ваканция и ремонти. А покачването на размера на кредити си има причина:

"Средният размер на кредита расте, тъй като самите цени на имотите, на ремонтите, обичайните неща, заради които се теглят потребителски и ипотечен кредит, расте и то сериозно", заяви Петър Илиев, кредитен консултант.

Например в София жилищният кредит средно е над 200 000 лв. Недвижимите имоти остават инвестиционен инструмент, в който да се влага, за да се спасят спестяванията от инфлацията.

"Имотите имат това свойство да пренасят инфлацията във времето, като да, идеята не е да спечелите от цената на имота, а да запазите стойността на парите", допълни Иво Димитров, кредитен консултант.

Но, ако сега взимате ипотечен кредит, трябва добре да прецените финансовите си възможности, съветват анализаторите.

"Новите кредити в момента в големите градове са по над 200 000 лв., а често и по 300 000 - 400 000 и точно при тях ще има голям скок при вноските, ако се покачи лихвата. На 82 000 средният размер, който остава един процент лихва, е 68. 9 лева не са малко пари, друго е на 480 000 лв.", добави Петър Илиев, кредитен консултант.

Затова Илиев напомня, че месечната вноска не бива да надхвърля 30% от дохода и винаги да има буфер от налични средства за половин година напред при временна неплатежоспособност. Лихвите у нас остават рекордно ниски - около 3%, но вероятно това ще се промени плавно, но неминуемо:

"С тези мерки за овладяване на инфлацията този разговор става актуален. Покачването на лихвите изглежда все по-реалистично и близко. Една от компонентите, която ще се промени, е референтната лихва", коментира Иван Стойков, финансов анализатор.

Референтната лихва се прилага към кредити с променлив лихвен процент, каквито са повечето, давани от банките. За формирането се използват индикатори на БНБ или НСИ.

"Един от начините за формиране е на база "Юрибор" за 6 и 12 месеца. Той се повишава, което означава, че ако стойността продължи да се покачва това ще повиши основанието на банката да направи корекция по референтния лихвен процент. Лихвите, които са на база референтен лихвен процент, се отнасят за еврови кредити. Тук е важно за хората, които имат еврови кредити - те могат да очакват по-скорошно покачване на лихвата. Цената на този ресурс в момента расте по-стремително", заяви Иван Стойков.

Ако имате кредит в евро, може да очаквате по-скорошно покачване на лихвата. Дали левовите заеми, които също се влияят от еврото, ще се покачат зависи от решенията на банките. Една от възможните причини да има известно забавяне е, че банките у нас са ликвидни.

"Системата има много евтин ресурс, който няма къде да вложи, банката продава пари и трябва да намери начин да ги реализира, единствен инструмент си остават кредитите", каза още Иво Димитров, кредитен консултант.

С 4 млрд. лв. нарастват депозитите на домакинствата спрямо края на миналата година, но повече от половината са под 1000 лева.

Чуйте последните новини, където и да сте!

Последвайте ни във Facebook и Instagram

Следете и канала на БНТ в YouTube: https://go.bnt.bg/youtube

Валя Веселинова: Потребителите трябва да бъдат разумни, да не се подлъгват по ниската цена

Валя Веселинова: Потребителите трябва да бъдат разумни, да не се подлъгват по ниската цена

Симеон Караколев: Борим се да пазим износа заради шарката, а продаваме навън сиренето по 6 евро, тук го купуваме по 15-18 евро

Симеон Караколев: Борим се да пазим износа заради шарката, а продаваме навън сиренето по 6 евро, тук го купуваме по 15-18 евро

Първият български стоманобетонен плаващ док е готов: Ще ремонтира суперяхти до 2500 тона

Първият български стоманобетонен плаващ док е готов: Ще ремонтира суперяхти до 2500 тона

Не се очаква промяна в мощностите на АЕЦ "Козлодуй" заради ниското ниво на Дунав

Не се очаква промяна в мощностите на АЕЦ "Козлодуй" заради ниското ниво на Дунав

Антимафиоти от Русе първи засекли следите на групата, произвеждала фентанил в София

Антимафиоти от Русе първи засекли следите на групата, произвеждала фентанил в София

Разкриха нелегален цех за зехтин край София, задържаха 7 тона продукт без марка

Разкриха нелегален цех за зехтин край София, задържаха 7 тона продукт без марка

Сметната палата образува производство за конфликт на интереси при Делян Пеевски

Сметната палата образува производство за конфликт на интереси при Делян Пеевски

Чуй новините

Чуй новините Подкаст

Подкаст