От години насам пенсионно-осигурителната система у нас се основава на т.нар. три стълба. Първият е Държавното обществено осигуряване, а другите два са капиталови - вторият е задължителното допълнително пенсионно осигуряване, а третият е изцяло доброволен. Въпреки че вече има пенсионери, които получават средства и от втория стълб все още има въпроси, на които много хора нямат отговор. Именно на тях ще дадем отговор в първото издание на новата рубрика в "Денят започва" - "Лични финанси".

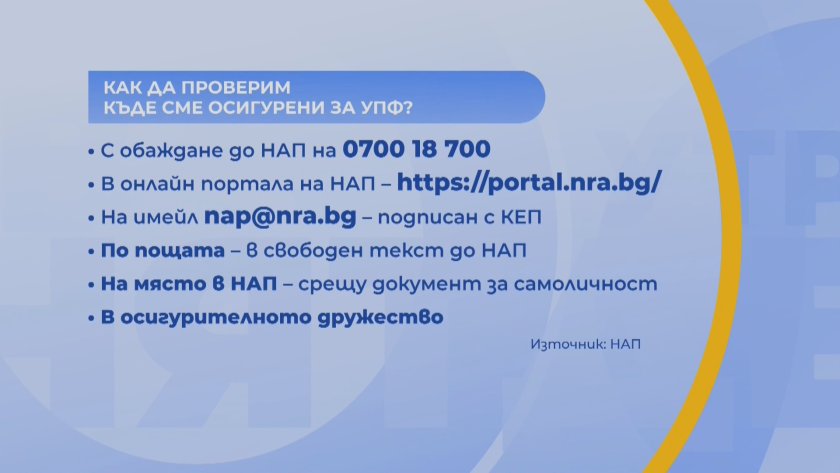

- Как да разберем дали и къде сме осигурени за втора пенсия?

Тази проверка може да се направи по няколко начина, всички те са много лесни и бързи. Първият и най-елементарен е да вземете личната си карта и телефон и да се обадите в НАП на 0700 18 700.

Да се идентифицирате с ЕГН-то си и от Агенцията ще разберете дали сте осигурен и в коя пенсионно-осигурителна компания.

Вторият начин е да използвате уеб портала на Приходната агенция - предимството тук е, че не само ще видите дружеството, но и в кои периоди са внасяни средства в индивидуалната ви партидата.

За целта имате нужда едно от двете/трите средства за идентификация.

Осигурените лица трябва да знаят, че не е нужно да питат работодателя къде се внасят вноските за универсалния пенсионен фонд. Първо, защото къде се осигурява едно лице се определя само и единствено от него - в крайна сметка той е собственик на парите, които се внасят.

Второ - работодателят превежда сумите към НАП, които ги разпределят в дружествата, спрямо избрания от осигуреното лице фонд.

Какво да направим, ако работодателят е некоректен и не внася вноски?

Много е важно да сте информирани, да знаете кое е дружеството ви и да проверите дали вноските се превеждат до избрания фонд. Ако работодателят е недобросъвестен, вероятно той е такъв към всички свои служители. Отново институцията, с която трябва да се свържете, е НАП - подайте сигнал и те ще предприемат действия по събирането на вноските.

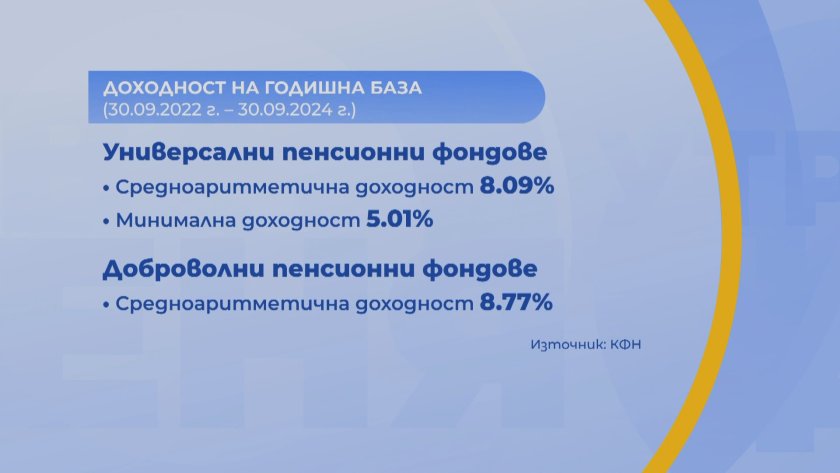

Каква е е доходността, която клиентите на фондовете получават?

Средноаритметичната доходност от всички лицензирани дружества у нас, които станаха общо 10 е над 8% за изминалите две години. При т.нар. трети стълб среднопретеглената доходност доближава 9% за същия период. Разбира се, колко е реалната доходност е добре да се направи в самото дружество.

Минималната доходност, която се определя от Комисията за финансов надзор, в момента тя е 5%. С две думи - когато универсалният фонд постигне по-ниска доходност от минималната определена от регулатора управляващото дружество покрива разликата. За обезпечаване на този гаранционен механизъм пенсионните дружества са длъжни да поддържат резерви за гарантиране на минималната доходност. Ако фонд реализира по-ниска от определената минимална доходност, то управляващото дружество в 10-дневен срок допълва разликата до минималната. Тази минималната доходност се определя спрямо стриктни нормативни изисквания и не е единствения механизъм за защита на осигурените лица.

На още въпроси в "Денят започва" отговори Светла Несторова, председател на УС на пенсионно-осигурителна компания.

Светозар Костадинов, БНТ: Каква втора пенсия дa очаквам и кога?

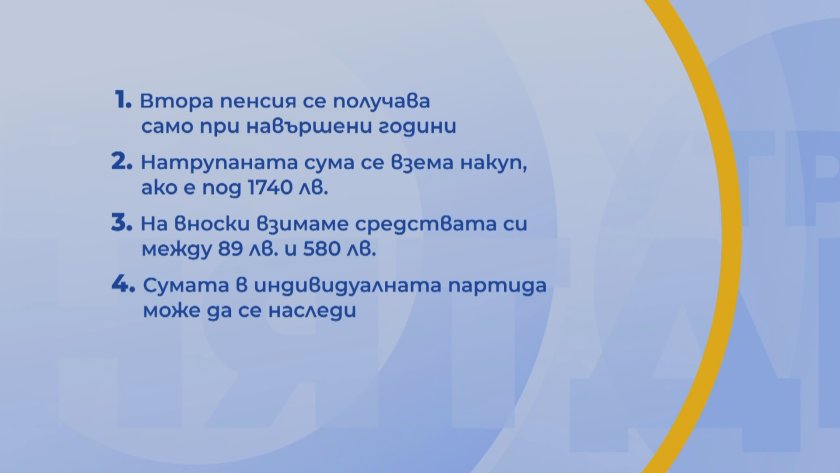

Светла Несторова, председател на УС на пенсионно-осигурителна компания: "Втората пенсия се получава чувствително по-лесно от първата, стига да има средства, натрупани във времето, а още по-лесно се получава трета. За да вземеш първа и основна пенсия, ти трябват навършени години, но трябва и стаж. Сега пенсиониращите се в период на сива икономика, емиграция, движение, много от тях не успяват да докажат стаж, което ги обрича на социалната пенсия след навършване на необходимата възраст. При втората пенсия обаче не ти е необходим стаж, прослужени години, достатъчно е само да си навършил пенсионна възраст и веднага може да кандидатстваш за втора пенсия. Отново процесът е по-лесен, в повечето пенсионни дружества процесът вече е дигитален, на много места тези, които инвестират в дигитализация, може да направиш процеса за пенсиониране на практика за 15 минути административно. Времето, което ти трябва, е да решиш какво искаш да ти се случи. Тези клиенти, които имат натрупвания за втора пенсия, могат да получат такава и ги очаква приятна изненада - бърз, лесен процес на пенсиониране, независимо от стажа. Още по-добре е при третата пенсия, ако човек има трети стълб, защото там дори нямаш нужда от навършени години за пенсиониране, там можеш 5 години преди това в избран от теб момент да получиш размера на пенсията, за който си се подготвил и който искаш да получаваш. Колкото по-встрани вървим от основното ни пенсионно осигуряване към втори и трети стълб нещата стават по-леки, по-приемливи за клиента, да не говорим, че той е собственик на средствата.

Пенсионно-осигурителната система, каквато е, претърпя много спънки през последните години, било в лимитите на осигуряване, било то в размера на вноските. В момента България има препоръка от ОИСР да обнови и модернизира своята ПОС. Ако последваме тези препоръки и въведем мултифондовата система, това означава, че пенсии, които в момента изглеждат от порядъка на 200 или 300 лв., могат да изглеждат от порядъка на 1000 - 1400 лв. за нашите по-късно пенсиониращите се. Пенсионните дружества много подкрепят по нататъшното развитие на системата така, че доходите на пенсионерите реално да растат през собствени средства, а не по политическа воля.

Действително, за съжаление, хората в този момент сякаш мислят за това да вземат колкото се може по-голяма част от средствата си накуп. Всъщност смисълът на пенсията е да ти осигурява дългосрочен доход и ако ти живееш повече, печелиш, че имаш доход докрая. Сега законът във втория стълб предвижда кой може да получи парите си накуп, кой може да ги получи разсрочено за определен период от време и кой има право на пожизнена пенсия, което е най-добрият вариант. Така както законът е формулиран, това зависи от минималната пенсия. Това е около 580 лв. и ако работим с кръгли числа, които имат малки натрупвания, не са се осигурявали, нямат много заделени средства, до към 1740 лв., те могат да получат парите си само на куп. Ако човек обаче се е осигурявал на втория стълб на чувствителни средства през по-голямата част откакто реформата е въведена, тогава може да има натрупвания от порядъка на 15 000 - 16 000 - 17 000 лв. и нагоре, тогава има право на пожизнена пенсия независимо колко дълго живее. Тези, които са в междинната граница, имат над 1740, но под необходимите средства за пожизнена пенсия, могат да изберат да вземат парите си разсрочено. При разсрочените плащания те не могат да са над минималната пенсия от 580 лв. и не могат да бъдат под минималната пенсия от 89 лв., но всичко между тези две граници и по избор на клиента, като той избира периода на разсрочване. Съветът ми е хората да мислят за този процес колкото се може по-светло и дългосрочно. Истината е, че това са единствените средства, които са събрани само за теб. Никой не може да ти ги вземе, те не зависят от бюджет, политическа воля, те са на практика твои. При пожизнените пенсии има хипотеза те да бъдат онаследявани от наследниците. Колкото по-светли доходи има човек, колкото по-реално се осигурява, толкова по-положителна изглежда картината след пенсиониране".

"Имаме много клиенти, които продължават да работят след навършена пенсионна възраст, и тогава те продължават да правят вноски в третия или втория стълб, в който се осигуряват. Двете хипотези са възможни - може да се пенсионираш при навършване на възрастта и да продължиш да натрупваш средства като законът предвижда тези допълнителни средства да се използват за увеличаване на пенсията. Всяка година може да увеличаваш пенсията си с натрупаните от продължаващия ти трудов стаж средства. Добрата новина е, че това не е единственото увеличаване на тези пенсии. Голяма част от дружествата увеличават голяма част от пенсиите на своите пенсионери на база на изкараната доходност. В някои от дружествата увеличенията на пенсиите са чувствително над инфлацията, въпреки високите стойности на инфлацията през изминалите две години. На практика български пенсионери, които имат пенсии във втория и третия стълб, особено тези във втория стълб, са единствените, чиито доходи не намаляват от инфлацията, даже през последните три години са се увеличили".

"Работодателят не е мястото, където да се информират за пенсионното си осигуряване - това човек сам го решава къде да бъде осигурен или ако не е разпределен е добре да се информира и да го направи. Това става много лесно - има телефон на НАП 0700 18 700, където позвъняваш, добре е да си държиш личната карта и да си знаеш ЕГН-то, защото ще те питат да се идентифицираш и може светкавично да разбереш в кой фонд си. Смяната на пенсионен фонд става за около 5 минути от телефона, от вкъщи от компютъра и, разбира се, си добре дошъл в офисите на дружествата, ако това е по-комфортно за теб. Можеш да избереш кой фонд да си и това не зависи от работодателя ти. Той е длъжен да превежда вноските, НАП преразпределя към фондовете. Съветът ми е звъннете на 0700 18 700, информирайте се кой е вашият фонд, помислете кой искате да бъде, можете да смените това за 5 минути вкъщи".

"Втората част на въпроса е по-особена - какво правим когато работодателят е некоректен. Това рядко е изолиран проблем, ако той е некоректен с някого обикновено той е некоректен с цялата си група работници. Тогава трябва да сигнализираме на НАП. Най-добре да сигнализираме на НАП и да се предприемат действия от страна на държавата и да се съберат вноските. Данъците и смъртта са неизбежни, осигурителните вноски също. Човек трябва да следи и да се интересува от тези неща. Много от фондовете предлагат онлайн достъп да си следиш сметката - какво се внася по нея как се натрупват средствата как се олихвяват. Не бива да сме пасивни, защото в годините на пенсиониране, средствата, които са изцяло наши, са тези, които сме събрали за себе си. Трябва да се отнасяме отговорно към тях".

Най-важното можете да ни пишете с предложения за теми и въпроси, които ви вълнуват от сферата на финансите и икономиката на lichni.finansi@bnt.bg.

Вижте целия разговор във видеото

Чуй новините

Чуй новините Подкаст

Подкаст