Кога имаме нужда от такъв кредит и как да го използваме разумно?

Проучване в 12 страни от ЕС показва, че около 10% от потребителите използват овърдрафт. Кога имаме нужда от овърдрафт и как да го използваме разумно?

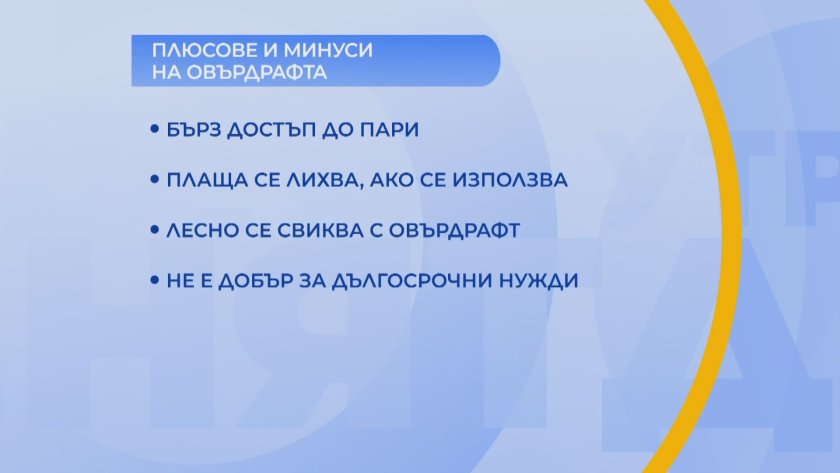

Ако имате нужда от допълнителни средства извън работната заплата - овърдрафтът е един кредитен продукт, който би могъл да ви бъде полезен защото дава бърз достъп до средства. Например понякога заплата може да се забави с няколко дни. Плаща се лихва само, ако са използвани средства и то само за размера, който е похарчен, а не за максимално одобрения размер на овърдрафта. Има опасност лесно да се свикне да се живее с овърдрафта защото може да бъде възприет, сякаш заплатата ви се е повишила, а реално не е. Не е подходящ за дългосрочни нужди - тогава обсъдете с банковия служител други по-изгодни възможности.

Колко хора използват овърдрафт?

Няма конкретни данни особено за България. На ниво Европейски съюз, в един анализ от 2022 г. На ЕП се посочва, че на 340 млн. Банкови сметки имат възможността за използване на овърдрафт. Тъй като за овъдрафт се кандидатства предварително, но веднъж получено одобрението вие дългосрочно имате възможност да използвате пари над работната си заплата.

Овърдрафтът е краткосрочно, гъвкаво решение за непредвидени разходи. Той не е предназначен за големи или дългосрочни проекти за разлика от потребителския кредит, а за моментни нужди. Обичайният му размер е между 1 и 3 работни заплати и се използва като временно "мостово" финансиране.

Има ключово предимство – плаща се само реално използваното. Лихвата е средна – по-близо до потребителския кредит, отколкото до кредитната карта. Голям плюс е, че лихва се начислява само за използваната сума и за реалния период.

Най-големият риск е превръщането му в постоянен дълг

Основната грешка е да се възприема като "свободни пари". Добрата практика е да се използва планирано, за конкретна сума и кратък период, съобразено с датата на заплатата. При непогасяване следват събиране, влошена кредитна история и евентуално преструктуриране в потребителски кредит.

Овърдрафтът е за спешни, краткосрочни нужди, а не за големи или дългосрочни разходи – обичайно до 1 - 3 заплати. Плаща се лихва само за реално използваната сума и период, като цената е по-близка до потребителски кредит, отколкото до кредитна карта.

Президентът на ЕЦБ за България: Важен е ангажиментът за поддържане на стабилни публични финанси

Президентът на ЕЦБ за България: Важен е ангажиментът за поддържане на стабилни публични финанси

Депутатите ще гласуват окончателно бюджета утре, бурни дебати в парламента днес

Депутатите ще гласуват окончателно бюджета утре, бурни дебати в парламента днес

Доналд Тръмп благодари на Румен Радев за разполагането на американските самолети в България

Доналд Тръмп благодари на Румен Радев за разполагането на американските самолети в България

След среща с министъра на отбраната: Кметовете в Ямболско обявиха, че опасенията им заради американските самолети са намалели

След среща с министъра на отбраната: Кметовете в Ямболско обявиха, че опасенията им заради американските самолети са намалели

САЩ удължиха срока в който са разрешени определени трансакции, свързани с „Лукойл Интернешънъл ГмбХ", до 22 август

САЩ удължиха срока в който са разрешени определени трансакции, свързани с „Лукойл Интернешънъл ГмбХ", до 22 август

Чуй новините

Чуй новините Подкаст

Подкаст