Отговор от рубриката "Лични финанси"

Темата на рубриката "Лични финанси" този път е как да финансираме покупка на автомобил - актуален въпрос за повечето домакинства. Данните показват, че се запазва тенденцията на ръст в новорегистрираните автомобили у нас - с над 13% през миналата година спрямо предходната.

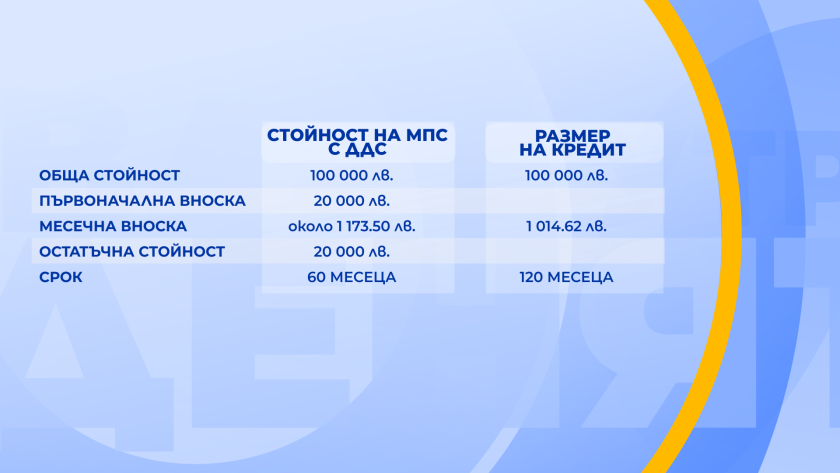

Освен, ако не купуваме колата с лични средства, то ще се наложи да направим избор между два основни продукта - потребителски кредит и лизинг.

Особености на двата продукта - колко конкурентни са те и какви са факторите, които влияят при отговора на въпроса кой финансов продукт е по-подходящ.

Кое е най-важното, което да запомним?

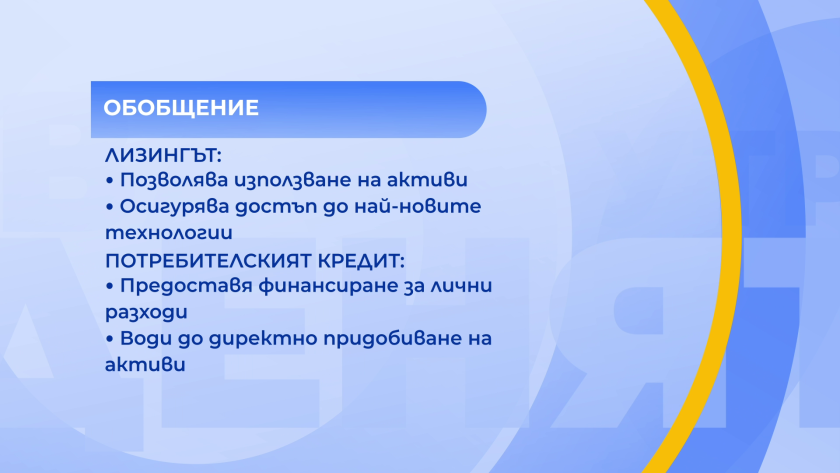

Лизингът позволява използване на активи срещу заплащане на месечни вноски. Той дава гъвкавост и достъп до най-новите технологии.

Потребителският кредит се използва за лични разходи и осигурява директно придобиване на актива от кредитополучателя.

Вижте повече във видеото

Правителството на Великобритания одобри придобиването на „Уорнър Брос Дискавъри“ от „Парамаунт“ за 110 млрд. долара

Правителството на Великобритания одобри придобиването на „Уорнър Брос Дискавъри“ от „Парамаунт“ за 110 млрд. долара

След повече от седем месеца: Нова фирма поема почистването в столичните райони "Слатина", "Подуяне" и "Изгрев"

След повече от седем месеца: Нова фирма поема почистването в столичните райони "Слатина", "Подуяне" и "Изгрев"

Акция в сградата на ВиК - Кърджали заради съмнения за злоупотреби с евросредства

Акция в сградата на ВиК - Кърджали заради съмнения за злоупотреби с евросредства

Бдение в Кричим с надежда за правосъдие след жестокото убийство на млад мъж в Пловдив от тийнейджъри

Бдение в Кричим с надежда за правосъдие след жестокото убийство на млад мъж в Пловдив от тийнейджъри

В капана на фентанила: Кой ръководи трафика и има ли изход за пристрастените?

След повече от седем месеца: Нова фирма поема почистването в столичните райони "Слатина", "Подуяне" и "Изгрев"

В капана на фентанила: Кой ръководи трафика и има ли изход за пристрастените?

След повече от седем месеца: Нова фирма поема почистването в столичните райони "Слатина", "Подуяне" и "Изгрев"

Чуй новините

Чуй новините Подкаст

Подкаст