Какви са промените в Кодекса за социално осигуряване и как ще се отразят те на осигурените лица? Гледайте в рубриката "След новините" с автор Светозар Костадинов.

Повече от 20 години пенсионно-осигурителната система у нас функционира на тристълбов модел – държавно обществено осигуряване, допълнително задължително пенсионно осигуряване и доброволно осигуряване. Този модел, макар оценен като добре функциониращ от Организацията за икономическо сътрудничество и развитие, все още има своите пропуски, заради което в Народното събрание чакат своя ред промените в Кодекса за социално осигуряване, които да поправят несправедливостите.

Христина Христова, експерт и бивш социален министър: „Българската пенсионно-осигурителна система е в трудна ситуация. Тя от няколко години вече генерира огромни дефицити. Тоест парите, които една осигурителна система, каквато е пенсионната, събира от вноски – този месец хората работят, внасят вноски и те трябва да стигнат за пенсиите на пенсионерите, а през следващия месец те стигат на половина. Тоест имаме проблем с финансовата стабилност и устойчивост.“

Мирослав Маринов, Българска асоциация на дружествата за допълнително пенсионно осигуряване: „Огромният недостатък, който има действащата система в момента, е, че се инвестират средства по един и същи начин за всички осигурени лица наведнъж. Четири милиона осигурени лица във фондовете следват един и същ портфейл, което разбира се не отговаря на изискванията на 16-годишните лица, които влизат в системата, и на 65-годишните лица, които излизат от системата и започват да получават пенсия. Така че опитваме се да направим шапка, която да става на главата на всеки.“

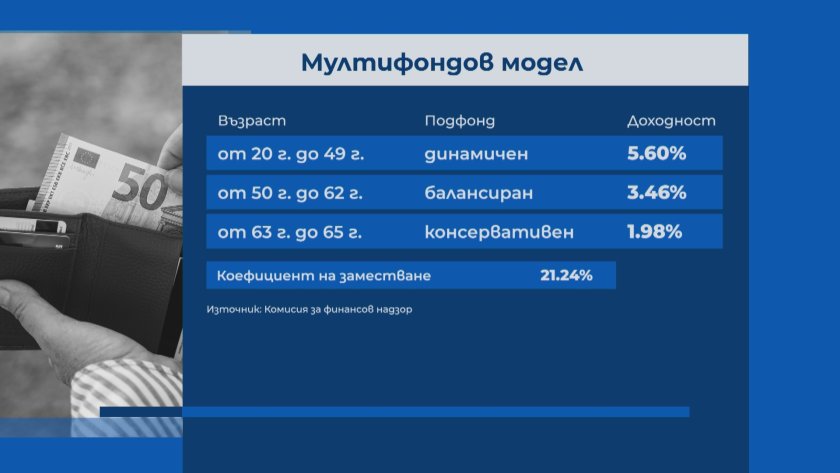

След 250 хиляди сценария с повече от 500 хиляди симулации и взаимстване на добрия опит на други страни, сега в Народното събрание чакат изменения в КСО, които да въведат мултифондов модел. Той ще даде възможност осигурените лица сами да решат какъв да бъде инвестиционният им портфейл според рисковия профил. Предвиждат се три подфонда – динамичен, балансиран и консервативен. Крайната цел е постигане на 20% заместващ коефициент от т.нар. втора пенсия.

Диана Йорданова, зам.-председател, ръководещ управление „Осигурителен надзор“, Комисия за финансов надзор: „Ако трябва да говорим с числа – ако системата не се промени и ако пенсионните компании продължат да инвестират балансирано към консервативно, можем да кажем, че в края на периода едно лице с пълен осигурителен стаж би получило пенсия пожизнено в размер на 440 евро и 42 евроцента. Ако обаче разрешим по-гъвкав подход, съобразен с жизнения цикъл на лицата – защото едно е лице, което започва трудовата си кариера на 16 или 18 години, и друго е лице на около 55 години – тогава, при максимално консервативни изчисления, лицето би получило пенсия от порядъка на 763 евро и 45 евроцента. Тоест почти двоен размер.“

Доц. Жеко Милев, Университет за национално и световно стопанство: „За дългия период от време най-големият риск, пред който се изправят осигурените лица, е инфлационният. Постигането на по-висока доходност ще даде възможност да се съхрани покупателната способност на парите в по-дълъг период от време или поне вероятността за това ще нарасне значително.“

За да се постигне надграждане на настоящата система, се предлагат редица промени. На първо място подфондовете, от които осигурените лица ще могат да избират, биха могли да осигурят различна степен на доходност. Изчисленията на КФН при песимистични допускания показват, че динамичният подфонд би могъл да донесе доходност от над 5%, балансираният – близо 3,5%, а консервативният – около 2%. Ако осигуреното лице не заяви предпочитание за подфонда си, то ще бъде служебно разпределено според възрастта.

Предложеният мултифондов модел поставя Валерия като осигурено лице в динамичен подфонд. В момента тя е мениджър в компания от гейминг индустрията, но осъзнава пропуските, които е допуснала относно осигуряването си през годините.

Валерия Стоянова, изпълнителен продуцент в дизайн агенция за игри: „За голямо съжаление по-голямата част от кариерата ми бях на свободна практика и не се осигурявах, което сега виждам като грешка. Когато бях млада, не мислих за това толкова, а и младите хора имаме този начин на мислене, че това са някакви пари, които ни се взимат сега – не ги виждаме, не следим какво се случва с тях и в момента, в който те ще ни потрябват, ще осъзнаем, че сме направили грешка. Сега вече имам осигуряване, за което много се радвам, следя какво се случва и чакам да видя какво ще стане с реформите. Хората, които са на свободна практика, масово не се осигуряват не от неудобство, а защото не са наясно какво точно се случва с тези пари, които се дават за осигуровки.“

Затова Валерия очаква да има повече прозрачност, а експертите посочват, че много хора все още не знаят в кой фонд се насочват техните вноски за т.нар. втора пенсия.

Доц. Жеко Милев, Университет за национално и световно стопанство: „Процентът на лицата, които реално знаят къде постъпват парите им във втория стълб, е много малък. Това е първото нещо – хората трябва да се заинтересуват какво става с тези пари. Второ – по какъв начин се инвестират и какви портфейли се изграждат, ако тази реформа бъде приета, и кой е най-подходящ за тях.“

Като недостатък на системата се сочи гарантираната минимална доходност от управлението на активите.

Диана Йорданова, зам.-председател, ръководещ управление „Осигурителен надзор“, Комисия за финансов надзор: „Наблюдението в предходните години показва, че всички се движат около минималната доходност. Малко са компаниите, които в последните години започнаха да показват по-стабилни резултати, но в никакъв случай не надхвърляха максималната. Поради тази причина решихме, че това не е добър механизъм, защото ограничава увеличаването на доходността по партидите и спестяванията на хората. Затова предлагаме пазарен механизъм – т.нар. бенчмарк, който ще съпоставя пенсионните компании на база постигнатите резултати и световни индекси.“

Онези, които не постигнат доходността за петгодишен период, няма да могат да участват в служебното разпределение.

Диана Йорданова, зам.-председател, ръководещ управление „Осигурителен надзор“, Комисия за финансов надзор: „Мислим, че това е нещо изключително добро и съвременно, което вече се налага в страните с развити мултифондови модели и е най-справедливото по отношение увеличаването на средствата на хората.“

За да се постигне по-голяма доходност за осигурените лица, се разширява палитрата от инвестиционни активи. Това няма да доведе до повишен риск, а напротив – ще диверсифицира инвестиционните портфейли.

Диана Йорданова, зам.-председател, ръководещ управление „Осигурителен надзор“, Комисия за финансов надзор: „Възможността пенсионните компании да инвестират в суровини – не директно, а чрез специално създадени дружества и на международните пазари – е много важна. В периоди на висока инфлация цените на суровините, като злато и сребро, нарастват с високи темпове и това би позволило увеличаване на средствата на хората. Това е един от най-съществените моменти в разширяването на инвестиционните възможности, заедно с инвестиции в алтернативни фондове, пазари за растеж, малки и средни предприятия и инфраструктурни обекти, които биха повлияли положително и на капиталовия пазар в България.“

Допуска се и участието на пенсионните фондове в осъществяването на инфраструктурни проекти в България.

Доц. Жеко Милев, Университет за национално и световно стопанство: „Осигурените лица биха могли да спечелят от това. Големият риск обаче е стабилността на нормативната среда – да не се окаже, че средствата се използват за проекти, а след това доходността се ограничава. В дългосрочен план сигурността е ключовият момент.“

Диана Йорданова, зам.-председател, ръководещ управление „Осигурителен надзор“, Комисия за финансов надзор: „Тук няма опасения. Инвестициите не трябва да са само в пътища и магистрали. Инвестициите могат да бъдат в социална, енергийна, културна, образователна и общинска инфраструктура. В измененията в КСО се предлага и въвеждане на двукомпонентна такса, която да доведе до поетапно намаляване на разходите за осигурените лица."

Доц. Жеко Милев, Университет за национално и световно стопанство:

„Едната такса се начислява върху нетните активи на фонда, независимо от резултата, а втората – върху всяка осигурителна вноска. Идеята е инвестиционната такса да стане двукомпонентна, като фиксираната част да е по-ниска, а втората да се начислява само при положително инвестиционно представяне.“

Очакванията на експертите са за положителна промяна за осигурените лица – по-висока доходност и по-голяма справедливост. Те апелират Народното събрание да приеме измененията и съветват хората да се информират какво се случва с техните пари.

Мирослав Маринов, Българска асоциация на дружествата за допълнително пенсионно осигуряване: „Когато дойде време за пенсия, човек трябва да провери в НОИ каква е очакваната му пенсия от ДОО и в пенсионния фонд каква пенсия може да очаква от него. Така може да направи информиран избор.“

Доц. Жеко Милев, Университет за национално и световно стопанство: „Добрият коефициент на заместване може да се постигне само при развитие на втория и третия стълб и стимулиране на хората да спестяват допълнително.“

Христина Христова, експерт и бивш социален министър: „Този важен законопроект, касаещ живота на милиони хора, трябва да бъде приет, защото е в дневния ред на обществото.“

Диана Йорданова, зам.-председател, ръководещ управление „Осигурителен надзор“, Комисия за финансов надзор: „Независимо от краткия живот на Народното събрание, трябва да се престрашат и да приемат надграждането, така че да се завърши първоначалната идея на капиталовото осигуряване – заместващият доход от втория стълб да надхвърля 20%, както беше заложено в началото на реформата.“

Ако промените в Кодекса за социално осигуряване бъдат гласувани в Народното събрание, те биха влезли в сила най-рано през следващата година. Отлагането би забавило дългоочакваното надграждане и ползите за осигурените лица – всеки един работещ българин.

Чуй новините

Чуй новините Подкаст

Подкаст